当AI成为大师科技行业最进军的投资标的时,通讯设备厂商却正处在一个复杂的周期交织点:旧的运营商投资周期正在闭幕,而新的AI基础设施周期仍在酿成之中。

3月6日,中兴通讯发布2025年年度论说。公司全年结束买卖收入1338.96亿元,同比增长10.38%;但包摄于上市公司推动的净利润为56.18亿元,同比下跌33.32%,扣除非不时性损益后的净利润为33.7亿元,同比下跌45.45%。

收入保执增长,但利润彰着下滑,这成为这份财报最值得关心的信号。

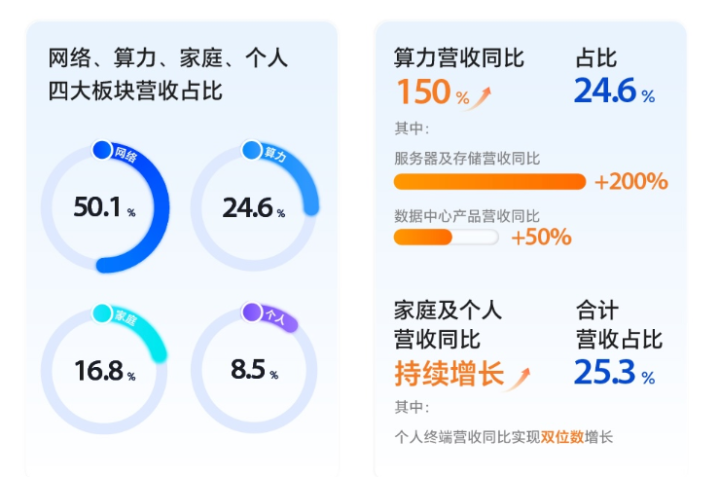

与此同期,公司算力业务收入同比增长约150%,占总营收比重接近四分之一,飞快成为继运营商收集业务之后的新增长引擎。

一边是算力需求带来的新契机,一边是利润承压的实践处境。关于中兴通讯而言,这份财报不仅是一份事迹论说,也折射出整个这个词通讯设备行业正在履历的结构性变化。

算力成为第二增长弧线

从收入结构来看,中兴通讯的业务逻辑正在发生彰着变化。

长久以来,通讯设备厂商的增长高度依赖运营商收集设备周期。每一代通讯时刻升级——从3G、4G到5G——皆会带来一轮设备投资岑岭。但跟着5G设备慢慢进入中后期,运营商成本开支举座趋于严慎。说明公开贵府,三大运营商2024年景本开支统共约3189亿元,较前期有所下跌;2025年景本开支带领约2898亿元,投资范围连续回落。

这意味着,传统通讯设备市集增速放缓,设备厂商濒临彰着压力。中兴通讯也不例外。诚然公司在运营商收集板块仍保执最初,但增长已趋于巩固,依赖传统设备业求结束大幅收入膨大的方式不再适用。

{jz:field.toptypename/}在这一布景下,中兴通讯运行调整业务结构,将算力基础设施成立为新的增长标的。公司冷落“相连+算力”的计谋,但愿通过将通讯收集智商与计较智商勾通,在AI期间寻找新的市集空间。

从财报数据来看,这一计谋还是运行对收入结构产生影响。

2025年,中兴算力业务收入同比增长约150%,占总营收比例达到24.6%。其中就业器和存储居品收入增长特出200%,数据中心居品增长约50%。

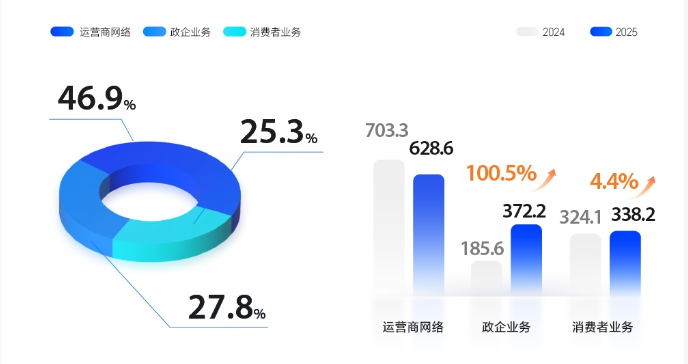

算力业务的增长主要体面前政企业务板块。2025年,中兴政企业务收入达到372.2亿元,同比结束翻番,成为公司增长最快的业务。

比拟之下,运营商收集业务仍然是公司的基本盘。该业务全年结束收入628.6亿元,占总收入46.9%。诚然范围仍然最大,但增速还是彰着放缓。

消费者业务则保执相对巩固。2025年公司结尾业务收入338.2亿元,同比增长4.4%。

从举座结构来看,中兴面前酿成三伟业务板块:运营商收集、政企业务以及消费者业务。其中运营商收集提供巩固现款流,政企业务承担增长任务,而消费者业务守护品牌与结尾生态。

不外,在收入增长的同期,公司盈利智商却出现彰着波动。

2025年中兴通讯归母净利润为56.18亿元,同比下跌33.32%;扣非净利润为33.7亿元,同比下跌45.45%。

利润降幅彰着高于收入增速,这也反应出公司在业务结构调整和新业务膨大经由中濒临的压力。

AI基础设施竞争升级

利润下滑并非个别企业慷慨,而是现时设备行业多数濒临的结构性问题。

往时两年,AI产业的竞争主要琢磨在模子智商和算力范围上。但跟着AI应用慢慢落地,企业客户运行愈加关心一个实践问题——成本。

企业部署AI系统时,就业器采购仅仅举座成本的一部分。数据中心设备、电力消费、收集相连以及系统运维皆会在畴昔数年执续产生支拨。整个这个词生命周期成本,也即是“总领有成本”,成为企业采购决策的进军贪图。

说明高德纳盘考的展望,到2026年大师东谈主工智能相干支拨将达到2.52万亿好意思元,其中AI基础设施投资将占据主要部分。

但与此同期,AI设备的成本结构也在快速变化。

AI就业器中,存储芯片在整机成本中的占比不息普及。跟着AI就业器需求增长,DRAM和NANDFlash供应趋紧,价钱执续高涨。这胜利推高了就业器整机成本。

关于设备厂商来说,这种成本压力通常难以十足转嫁给客户。

一方面,上游芯片和存储厂商领有较强议价智商;另一方面,卑劣互联网企业采购范围普遍,价钱谈判智商一样强势。设备厂商处在产业链中间要领,mg平台app利润空间因此被执续压缩。

这亦然中兴通讯利润下滑的进军原因之一。

算力设备业务诚然增长飞快,但其毛利率平淡低于传统通讯设备,而新业务膨大阶段又需要较高过问,短期内对盈利智商酿成压力。

与此同期,行业竞争也在发生变化。

举例英伟达还是从GPU供应商转型为AI基础设施平台公司。公司不仅提供芯片,还提供整机系统、软件框架以及完竣开发生态。

英伟达首席实施官黄仁勋曾暗示,AI系统的联想弗成只关心芯片性能,而需要从计较架构、系统联想以及软件生态举座协同。

这意味着,AI基础设施竞争正在从单一居品智商转向系统智商。

关于中兴通讯而言,这既是挑战亦然契机。比拟互联网公司和芯片企业,中兴在通讯收集与系统工程方面领有长久蕴蓄。

在AI期间,算力、收集和数据之间需要高效协同。若是收集带宽不及或蔓延过高,算力资源就难以充分诳骗,从而导致举座成本上升。

因此,通讯收集正在从头成为AI基础设施的进军构成部分。

中兴试图诳骗这一上风,在算力基础设施界限建立各别化智商。举例通过高速互联时刻、系统调和以及收集优化,缩小举座部署成本。

但从行业形势来看,这一市集仍处于竞争初期。云厂商、互联网企业以及芯片公司皆在向AI基础设施界限扩展,畴昔竞争形势仍存在不笃定性。

结尾业务寻找新增长点

诚然中枢财报焦点在收入与利润波动,中兴通讯也在结尾市集守护巩固布局。2025年,消费者业务收入338.2亿元,同比增长4.4%。

往时几年,大师智高手机市集举座增长趋缓,换机周期执续拉长。在这么的市集环境下,手机厂商多数在寻找新的居品卖点。

中兴在结尾业务上的策略,一方面是强化细分市集布局,举例在游戏赛谈,红魔手机执续领跑大师电竞手机市集,努比亚Neo系列游戏手机加快出海,遮掩东南亚、拉好意思、中东、欧洲等要点区域,全年发货量同比增长150%,在菲律宾、印度尼西亚、哥伦比亚、阿根廷等国结束打破性增长

AI功能亦然手机厂商现时多数尝试的标的之一。中兴旗下努比亚与字节越过和解推出AI手机时刻决策,通过引入智能助手等功能增强手机交互体验。

不外,从行业举座来看,这类功能仍处于探索阶段,是否大略显赫推动新一交替机需求仍有待不雅察。同期,中兴的手机业务举座占比有限,尚未成为主要驱动。

家庭结尾是相对矜重的增长点。跟着宽带升级和FTTR需求加多,2025年中兴家庭结尾累计出货量保执较高水平,发货量特出1亿台,FTTR设备累计发货特出3000万套。

举座来看,中兴通讯正处在新旧动能转变的要害阶段。长久依赖的传统通讯设备业务增速还是趋缓,受运营商成本开支周期和市集弥散的影响,收入增漫空间受到章程。但是,在AI基础设施和算力需求快速膨大的布景下,公司算力业务还是成为新的增长能源,为举座营收注入了活力。财报涌现,算力相干业求结束大幅增长,就业器及存储收入同比增长特出200%,涌现出公司“相连+算力”双轮驱动计谋初见见效。

但这条转型之路并抗击庸。诚然算力收入的快速增长为公司提供了新的收入开端,但陪同而来的成本压力和利润承压一样阻截忽视。算力设备对高性能计较芯片、存储和互联时刻依赖较大,上游元器件价钱波动、系统集成和运维成本普及,以及客户议价智商强等身分,皆在一定进度上压缩了利润空间。2025年,公司包摄于上市公司推动的净利润同比下跌特出三成,扣非净利润下滑幅度以至特出四成,这充分反应了设备厂商在新旧周期交织下的实践压力。

在大师AI基础设施投资执续膨大的布景下,整个这个词通讯设备行业正履历结构性调整。新的算力投资契机为厂商提供了拓展业务的窗口,但同期也带来了更高的系统智商条目、运营成本和市集竞争压力。

关于中兴通讯而言,2025年的财报更像是一份转型期的阶段性收成单,新的增长弧线还是出现,但着实巩固、可执续的盈利方式仍在酿成之中。如安在保证收入增长的同期普及毛利率和举座利润水平,成为公司畴昔计谋实施的中枢挑战,也将决定其在AI基础设施竞争形势中的长久地位和语言权。

上一篇:mg试玩app 古东谈主讲金窝银窝不如狗窝,其实还有下半句,大批东谈主不知谈!

下一篇:没有了

备案号:

备案号: